Kıymetli Evrak Nedir, Türleri Nelerdir?

Bu yazımızda kambiyo senetleri kıymetli, evrakın unsurları, kıymetli evrak konusundaki teorilerden, kıymetli evrakların niteliklerinden ve türlerinden bahsedeceğiz.

Kıymetli evraka ilişkin düzenlemeler Türk Ticaret Kanunu’nun içerisinde yer almaktadır, madde 645 itibariyle düzenlemeler başlar ve Türk Ticaret Kanunu’nun üçüncü kitabıdır.

Kambiyo Senetleri (Ticari Senetler)

Kambiyo senetlerinin üç türü vardır:

- Poliçe

Uygulamada en az kullanılan ama kanunda en çok hüküm bulunan kıymetli evraktır.

- Bono

Uygulamada en çok kullanılan ama kanunda en az hüküm bulunan kıymetli evrak türüdür.

- Çek

Kambiyo senetleri kanunen emre yazılıdır. Yani kambiyo senetleri kanunda düzenlenirken otomatik olarak emre yazılı senetler de düzenlenmiş olur.

Poliçe için kanunda bahsedilen her şey bono ve çek için de geçerlidir. Poliçe ve bono hamile yazılı olamaz, kanunen emre yazılıdır ama nama yazılı olarak da düzenlenebilir. Çek kanunen emre yazılıdır ama hamile veya nama yazılı olarak da düzenlenebilir.

Türk Ticaret Kanunu’nun içinde çeke ilişkin hükümler vardır. Bir de bunun yanında Çek Kanunu da vardır. Bazen bu iki kanunun çelişkiye düştüğü yerler olur. Bunlar ile alakalı durumları ilerleyen zamanlarda diğer yazılarımızda bahsedeceğiz.

Ticari hayatta hak ve para akışının hızlı ve güvenli bir şekilde kıymetli evraklarla sağlarız. Ticarette hakları hızlıca devretmeye ihtiyacımız vardır ve buna bir akıcılık sağlanması gerekir. Buna tedavül gücü denir. Kıymetli evrak bu tedavül gücünü sağlar. Alacağın temliki yapılmış olsaydı bu ticari hayatta hız kesebilir ve hukuki bakımdan çok güvenlik sağlamaz bir durum olurdu. Hakkı kağıda (kıymetli evrak) bağladığımızda hakka güvenli bir şekilde akıcılık sağlarız. Bu kağıdı da hakkı tedavül gücü yüksek bir biçimde devretmek veya ileri sürmek için kullanırız.

Kıymetli evrakı doğuran sebepler;

Ekonomik sebepler: bu hakka cisim olma özelliği katarak bir kâğıt parçasında vücut bulur ve bu şekilde devri kolaylaşır. Ekonomiye bu şekilde katkısı olur.

Kıymetli evrak 19. yüzyılda Almanya’da düzenlenmeye başlamıştır daha sonra da Fransa’da düzenlemeler yapılmıştır. Yani bu düzenlemeler ilk olarak Kıta Avrupası’nda varlık bulmuştur. Türk Ticaret Kanunu’ndaki kıymetli evraka ilişkin düzenlemeler İsviçre Borçlar Kanunu’ndan alıntıdır. Anglosakson hukuk sistemine bakıldığında kıymetli evrakla ilişkili çok fazla düzenlemeyle karşılaşılmaz.

Hisse senetleri de birer kıymetli evraktır, Borçlar Kanunu’nda düzenlenmiştir. İpotekli borç senedi ve ipotekli irat senetleri de birer kıymetli evraktır, bunlar da Medeni Kanun’da düzenlenmiştir.

Kambiyo senetleri ile takip yapmak için icra takibi yapmak gerekir ama bunun için geçerli bir kambiyo senedi bulunması gerekir. Bu senetleri icraya koyarken ne yapılması gerektiği İcra İflas Kanunu’nda düzenlenmiştir.

Türk Ticaret Kanunu madde 645- Kıymetli evrak öyle senetlerdir ki, bunların içerdikleri hak, senetten ayrı olarak ileri sürülemediği gibi başkalarına da devredilemez.

Kıymetli Evrakın Unsurları

1) Senet

2) Hak

Her zaman hak ve senedin bir araya gelmesi kıymetli evrakı oluşturmaz. Çünkü bir özellik göstermesi gerekiyor. Bu hak senetle öyle bir bütünleşiyor ki artık hak senetten ayrı olarak ileri sürülemiyor ve hak senetten ayrı olarak devredilemiyor. Yani hak senetten ayrı olarak ileri sürülebiliyorsa bu senet kıymetli evrak değildir. Bu senedi ancak adi senet olarak nitelendirebiliriz.

Senedin maddi unsuru bir kağıt ve yazılı olmasıdır. Manevi unsuru ise irade beyanı olmasıdır. Senedin içerisine bir hak yerleştiriyoruz ve bu durumda hak cisim olma özelliği kazanıyor.

Her türlü hak senede bağlanıp kıymetli evrak yaratılamaz. Kıymetli evrakta bir hakkın senede bağlanabilmesi için;

- Özel hukuka ilişkin bir hak,

- Değeri parayla ölçülebilen bir hak,

- Devredilebilen bir hak,

olmalıdır.

Hakkın senede ne zaman bağlanacağı sorusu kıymetli evrakın ne zaman doğacağının anlaşılması demektir. Bunun sorgulanmasının sebebi ise kıymetli evrakı elinde tutanın hak talep edip edemeyeceği meselesidir. Bu konu ile alakalı bazı teoriler vardır.

1) Kreasyon Teorisi

2) Akit Teorisi

3) Görünüşe İtimat Teorisi

Bu görüşler açıklanırken esas alınan belgeler ticari senetlerdir. Kreasyon ve akit teorisi asıl olan teorilerdir, görünüşe itimat teorisi ise bunlara destek teoridir.

Kreasyon teorisine göre senet düzenlenip borçlu tarafından imzalandığı anda kıymetli evrak doğar. Buna göre kıymetli evrak tek taraflı irade beyanı ile ortaya çıkan bir hukuki işlemdir. Ama bu teoriye göre bu senedi verilmesi planlanan kimseden başka birisi alırsa iradenin sakatlanması durumundaki definin ileri sürülmesi noktasına getirir. Yani hata, hile ve tehdit ileri sürülebilir. Ama bu durumda da senedi eline geçiren kötü niyetli kişi bu senedi iyi niyetli üçüncü kişiye ciro ederse, iyi niyetli üçüncü kişi korunmalıdır. Çünkü kıymetli evrakın ortaya çıkmasındaki sebeplerden biri de hukuki güvenliktir.

Akit teorisine göre kıymetli evrakın doğabilmesi için borçlu bu senedi düzenler, doldurur, unsurlarını tamamlar, imzalar ve lehtara verir. Kıymetli evrak lehtara verildiği anada doğar. Bu teoriye göre kıymetli evrakı bulan kişi ondan faydalanamaz. Başka bir açıdan ise kıymetli evrakı verme aşamasında sakatlık doğabilir. Örnek olarak ehliyetsiz kişi bu senedi verirse verme aşamasındaki sakatlıktan söz etmek mümkün olur.

Hangi teori benimsenirse benimsensin esas üzerinde durulması gereken sorun iyi niyetli üçüncü kişilerin durumu ne olacağıdır.

Bizim hukukumuz akit teorisini benimsemiştir. Eğer bir verme anlaşması yoksa veya bu sakatsa o zaman devreye görünüşe itimat teorisi girecektir.

Görünüşe itimat teorisine göre kanunun öngördüğü hallerde bir kimse hukuki sonuçları öngörerek bir görünüş yaratıyorsa bundan doğan sorumluluğa da katlanır. Örnek üzerinden gidersek A bir senedi düzenledi ve imzaladı ama kimseye vermedi. Bunun üzerine B bu senedi buldu ve iyi niyetli olan C’ye bu senedi devrederse durum şöyle olur;

--> B hak sahibi olamaz, kıymetli evrak doğmaz.

--> C hak sahibi olur ve kıymetli evrak doğar.

Bu durumun adına görünüşe itimat teorisi denir ve akit teorisini destekleyici bir teoridir. Görünüşe itimat teorisi tek başına bir anlam ifade etmez.

Türk Ticaret Kanunu madde 646’nın başlığı senetten doğan borçtur. Ama bu maddede borçlu borcundan nasıl kurtulur o bahsedilmiştir. Çünkü borçlu borcunu her ödediğinde borcundan kurtulmuş olmaz. Burada borçlu senedi düzenleyip imzalayıp lehtara veren kişidir. Kıymetli evrak şekli anlamda önem arz eder. Yani borçlu borcunu kanunda öngörülen şartlara uygun olan şekilde yerine getirmezse borcundan kurtulamaz.

Türk Ticaret Kanunu madde 646- Kıymetli evrakın borçlusu, ancak senedin teslimi karşılığında ödeme ile yükümlüdür.

Hile veya ağır kusuru bulunmadıkça borçlu, vade geldiğinde, senedin niteliğine göre alacaklı olduğu anlaşılan kişiye ödemede bulunmakla borcundan kurtulur.

Borçlu borcunu öderken mutlaka senedi teslim almalıdır. Bu hakkın senetten ayrı ileri sürülememesinden gelir. Senet teslim alındıktan sonra yırtılması önerilir. Çünkü bu senet akit teorisine göre bir başkasının eline geçtiğinde hak doğmasa da ondan da iyi niyetli üçüncü kişinin eline geçerse görünüşe itimat teorisi gereğince hak doğmuş sayılır ve borçluda bu sorumluluğu göze almış sayılır.

Senedin nama yazılı, hamile yazılı veya emre yazılı olması şeklinde üç niteliği olabilir. Bu niteliklere göre hak sahipliğini tespit etme yöntemleri farklılık gösterir.

Nama yazılı senetlerde bir isim vardır ve o isime ödeme yapılır. Nama yazılı senetlerin devri temlik yoluyla yapılır. Temlik ya ayrı yazılı bir sözleşmeyle ya da senedin üzerine yapılır. Tercihen senedin üzerine yapılır, ayrı bir belgeye yapmak risk taşır. Birden fazla temlik varsa en son temlik yapılana ödeme yapılır. Anacak borçlu ödeme yaparken temlik zincirinin doğruluğuna dikkat etmelidir.

A-->B, B-->C, C-->D, E-->F

Yukarıda belirtilenin bir temlik zinciri olduğunu varsayarsak D’den E’ye bir temlik söz konusu değildir, orada zincir kopmuştur. Bu temlik ilişkisinde sakatlık olduğunu gösterir. F’ye hakkı olmayan bir kişi temlik etmiştir. Bu durumda borçlu F’ye ödeme yapmamalıdır.

Emre yazılı senetlerde ise temlik değil ciro vardır. Temlikte devredenin hakları devralana geçer. Ciroda ise senetteki haklar ciro edilene geçer (ciro eden kişiye ciranta denir). En son ciro yapılan kişiye hamil denir. Yani hamile gelene kadar ciro zincirinin düzgün olması gerekir. Bu zincirin düzgün olması için ciro edenin bir önceki ciro alacaklısı olması gerekmektedir. Borçlu zincirin koptuğu hallerde ödeme yapmamak zorundadır. En son ciro edilen kişi A ise borçluya ödeme yapılması üzerine gelen kişinin gerçekte A kişisi olup olmadığını borçlu kontrol etme sorumluluğundadır.

Borçlunun dikkat etmesi gereken hususlardan biri de senedin vadesi gelmeden borcun ödenmemesi gerektiğidir. Borçlu vade gelmeden borcu öder ve senedi almazsa ve lehtar bu senedi üçüncü bir kişiye ciro ederse bu üçüncü kişi elinde senetle borçluya gittiğinde borçlunun o senedi ödediğine dair hukuken ispat etme imkanı yoktur. Eğer borçlu senedi vadesinde ödemiş olsaydı ve yine senedi almamış olsaydı, lehtar yine üçüncü bir kişiye ciro ettiğinde bu sefer borçlu vadesi geldikten sonra borcu ödediği için ona ispat etme şansı tanınır. Bu yüzden vadeden önce borcu ödemek tehlikeli bir durumdur.

Borçlu borcunu ödediğinde kıymetli evrakın içindeki hak sona erer.

Kıymetli evrakların türlerinden bahsetmeden önce kıymetli evraklarda sınırlı sayı prensibi olmadığını belirtelim önemli olan hak senede bağlandığında eğer bu hak senetten ayrılamıyorsa o evrak kıymetli evraktır.

Türleri

1) İçindeki Hakkın Niteliğine Göre Kıymetli Evrak Türleri

Biliyoruz ki kıymetli evrakın içinde bir hak vardır ve hak senede bağlanmış durumdadır. Bu hakkın özelliği özel hukuka ilişkin, parasal değeri olan ve devredilebilen bir hak olmasıdır. Bu niteliklere bakarak ayrım yapacağız. Bu kısımda da üçlü bir ayrım yapacağız.

- Alacak senetleri

- Eşya hukuku senetleri

- Ortaklık senetleri

Alacak hakkı kural olarak sözleşmeden doğar. Alacak senetlerinde bahsedilen alacak para alacağıdır. Bunlara en temel örnek ticari senetlerdir. Tahviller de alacak senetlerine alacak senetlerine örnektir. Tahvil anonim şirketin çıkardığı borç senetleridir. Bunları alan kişiler şirketten bir talep hakkına sahip olurlar. Bu talep hakkı da bir miktar paranın ödenmesidir.

Eşya hukuku denilince akla ilk olarak ayni haklar gelir. Buradan da eşya hukuku senetlerinin bir ayni hak içerdiğini anlayabiliriz. Bu senetler bir şeyin mülkiyetini ve zilyetliğini talep etme hakkı verirler. Bu senetlere emtia senetleri de denir. Emtia taşınır mallar için kullanılan bir tabirdir. Eşya hukuku senetleri ise hem taşınır hem taşınmaz malları kapsar. Bu yüzden emtia senetleri eşya hukuku senetlerini tam anlamıyla karşılamaz. İpotekli borç senedi ve ipotekli irat senetleri eşya hukukundan doğan senetlerdir. Ayrıca daha çok deniz ticareti hukukunda bahsi geçen konşimento da bu senetlerdendir.

Ortaklık senedi bir şirkete ortak olmaktan doğan hakları temsil eden senetlerdir. Ortağın kardan pay alma, denetleme. Genel kurul toplantılarına katılma, yönetim kurulu üyesi olma, genel kurul kararlarına karşı iptal davası açma gibi hakları vardır. Özetlersek ortağın iki yönlü hakkı vardır. Biri mali nitelikteki diğeri ise idari nitelikteki haklarıdır. Bu hakları içinde barındıran senetlere ortaklık senetleri denir. Ortaklık senedi bir kıymetli evrak türüdür. Adi şirkette ortaklık senedi söz konusu olmaz. Ortaklık senedi anonim şirket, limited şirket ve paylı komandit şirketten çıkar.

2) Hakkın Senetten Önce Var Olup Olmadığına Göre Kıymetli Evrak Türleri

- Kurucu kıymetli evrak

- Bildirici kıymetli evrak

Hakkı senede bağlıyoruz ve kıymetli evrakı yaratmaya başlıyoruz. Bu yapılırken önceden var olan bir hakkı mı senedin içine koyuyoruz yoksa senedin içine koyarken mi hakkı yaratıyoruz soruları burada açığa çıkıyor. Eğer kurucu kıymetli evraksa kıymetli evrak düzenlenip verildiği anda hakta o an yeniden doğar. Ama bildirici kıymetli evraksa o hak önceden vardır ve o hakkın güçlendirilmesi için hak senedin içine yerleştirilir. Unutmamak gerekir ki ticari senetler kurucu kıymetli evraklardır.

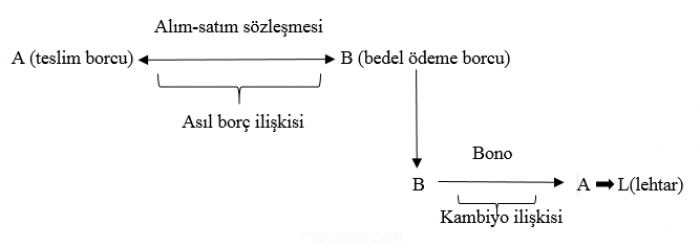

Bu durumda asıl borç ilişkisinden doğan alacak hakkı dışında bir durum daha çıkıyor. O yüzden kurucu kıymetli evrak denir. Yeni bir hak ve yeni bir hukuki ilişki doğuyor. Bunun adı ise kambiyo ilişkisidir. Bu kambiyo ilişkisinden dolayı lehtarın bir talep hakkı daha doğmuştur. Bono hiç düzenlenmeseydi A alım-satım sözleşmesinde dolayı paranın ödenmesini isteyebilecekti (asıl borç ilişkisinden dolayı) ama bu durumda B bir bono düzenleyip A’ya verdi ve bu kıymetli evrakın verilmesiyle ortaya kambiyo ilişkisi çıktı. Artık A bu borcun ödenmesini bu bonoya dayanarak isteyebilecektir. Kambiyo ilişkisinin ortaya çıkması asıl borç ilişkisini sonlandırmamıştır. Asıl borç ilişkisinden doğan talep hakkı hala mevcuttur. Ortada tek bir borç vardır ama iki farklı yoldan talep edilebilir. Bahsedilen şey, eğer bir ticari senet düzenlenip verilmişse alacaklı bu ticari senet aracılığıyla borçludan borcunu talep eder. Eğer ki bunu kullanmak istemiyorsa, asıl borç ilişkisine dayanarak talep etmek istiyorsa alacaklı bu kıymetli evrakı geri teslim etmek mecburiyetindedir. Asıl borç ilişkisine dayanıldığında Borçlar Kanunu devrededir ama kıymetli evrak işin içine girdiğinde ve alacaklı buna dayanırsa Türk Ticaret Kanunu devreye girer. Bu iki kanuna uygulanan hükümler farklıdır. Bu yüzden yeni bir hak ve yeni bir ilişki doğduğu söylenebilir. Bono hazırlandıktan sonra asıl borç ilişkisinin ölmemesi bir avantajdır. Çünkü bonoda bazı süreler ve prosedürler vardır. Yani bono bir durumdan dolayı geçersiz olursa alacaklı alacağını asıl borç ilişkisine dayanarak isteyebilir.

Ticari senetler kurucu kıymetli evrak niteliğindedirler. Burada ortaya çıkan yeni ilişki kambiyo ilişkisidir ve asıl borç ilişkisinden daha güçlü daha hızlı tahsil imkânı sağlar ama alacaklı bu yolu seçmek istemiyorsa kıymetli evrakı geri verip asıl borç ilişkisinden devam edebilir. Başka bir durumda ise alacaklı kambiyo ilişkisini kullanmak için şartları yerine getirmemişse, zamanı kaçırmışsa yine asıl borç ilişkisine dayanabilir. Lehtar elindeki senet ile borçludan borcunu tahsil ederse asıl borç ilişkisi de son bulmuş olur.

Bildirici kıymetli evrakta ortada zaten hak vardır, yeni bir hak yaratma durumu yoktur. Sadece o hak alınıp senedin içine yerleştirilir. Burada da akla gelen senetler ortaklı senedi ve hisse senetleridir.

3) Düzenlenmesine Sebep Olan Hukuki İşlem İle İlişkisine Göre Kıymetli Evrak Türleri

- Mücerret kıymetli evrak (sebebinden soyut)

- İlli kıymetli evrak (sebebe bağlı)

Kıymetli evrakın altında yatan asıl ilişkiyi gösterip göstermediğine dayalı olarak yapılan bir ayrımdır.

Mücerret kıymetli evrak altındaki hukuki ilişkiyi göstermeyen kıymetli evrak türüdür. İlli kıymetli evrak ise alttaki hukuki sebebi kısmen veya tamamen gösteren kıymetli evrak türüdür. Mücerret senede örnek olarak ticari senetleri gösterebiliriz. Örneğin bir bonoya baktığımız zaman alttaki asıl borç ilişkisini göremeyiz. Eğer ticari senetlerin üzerine bu mücerretliği kaldıracak bir şey yazılırsa bu ticari senet geçersiz hale gelir. Asıl borç ilişkisinde meydana gelen sakatlıklar ticari senedi etkilemez. Mücerret senetler sebebi göstermez ve asıl borç ilişkisindeki sakatlıklar doğrudan senedin geçerliliğini etkilemez ama borçlu senedin sebebinin hukuka aykırı olduğunu iddia ve ispat etme hakkını ortadan kaldırmaz. İspat yükü borçludadır, mücerret senet lehtarı korur.

İlli senetlere örnek olarak konşimento gösterilebilir. Konşimentoya iliştirilen bir belge vardır, bu da navlun sözleşmesidir. Navlun sözleşmesinin statüsü burada asıl borç ilişkisidir. Navlun sözleşmesi sonucunda konşimento düzenlenir, verilir ve navlun sözleşmesi konşimento için de geçerlidir. O yüzden de konşimento sebebe bağlıdır yani illidir. Eğer navlun sözleşmesinde bir sakatlık varsa bu konşimentoyu da etkileyecektir. İspat noktasında bir sıkıntı yaşanmayacaktır.

4) Kamu İtimadına Mazhar Olup Olmadığına Göre Kıymetli Evrak Türleri

- Kamu itimadına mazhar olan kıymetli evrak

- Kamu itimadına mazhar olmayan kıymetli evrak

Kamu itimadına mazhar olan senetler iyi niyetin korunduğu senetlerdir. İyi niyetin korunmasından kasıt şöyledir; senedi kim devralırsa devralsın senette görülen hususların mevcut olduğuna ve senette görülmeyen hususların mevcut olmadığına dair inancın korunduğu senetlerdir kamu itimadına mazhar olan senetler. Emre yazılı senetler ve hamile yazılı senetler kamu itimadına mazhar olan senetlerdir. Yazımızın da baş kısımlarında belirttiğimiz gibi bono, poliçe ve çek kanunen emre yazılı senetlerdir, yani ticari senetler kanunen emre yazılıdır. Çek hamile yazılı olabilir ama bono ve poliçe asla hamile yazılı olamaz. Bu bilgiler doğrultusunda bono kamu itimadına mazhar bir senettir ve iyi niyetli üçüncü kişiye bu bono ciro edilirse borçlu asıl borç ilişkisindeki sakatlığı bonodaki lehtara karşı ileri süremez. Ama bononun üzerinde emre yazılı değildir veya ciro edilemez ibareleri konulmuşsa bu bonoyu nama yazılı senet haline getirir. Nama yazılı hale gelen bono da kamu itimadına mazhar olma özelliğini kaybeder. Bu durumda da üçüncü kişinin iyi niyeti korunmaz. Emre yazılı değildir ifadesini doğal olarak borçlu koyabilir ama daha sonra ciro edilemez kaydını cirantalar da koyabilir.

5) Tedavüle Çıkarılış Sayılarına Göre Kıymetli Evrak Türleri

- Tedavüle tek tek çıkan kıymetli evraklar

- Tedavüle çok sayıda çıkan kıymetli evraklar

Tedavüle çıkarmak hakkı senede bağlayıp piyasaya sürmektir. Tedavüle tek tek çıkan senetler ekonomide çok önemli yere sahip olmayan kıymetli evrak türleridir. Poliçe, bono, çek, konşimento ve sair türler tedavüle tek tek çıkarlar. Bazı kıymetli evrak türleri vardır ki bir anda çok fazla sayıda çıkarlar. Tahvil, hisse senetleri, Ziraat Bankası'nın çıkardığı altına dayalı tahviller buna örnektir. Tedavüle tek tek çıkan kıymetli evraklarda imzanın mutlaka tek tek atılması gerekir. Fakat tedavüle çok sayıda çıkarılan kıymetli evraklarda mutlaka el yazısı ile imza atılması şartı yoktur.

Türk Ticaret Kanunu madde 1526

/1 Poliçe, bono, çek, makbuz senedi, varant ve kambiyo senetlerine benzeyen senetler güvenli elektronik imza ile düzenlenemez. Bu senetlere ilişkin kabul, aval ve ciro gibi senet üzerinde gerçekleştirilen işlemler güvenli elektronik imza ile yapılamaz.

/2 Konşimentonun, taşıma senedinin ve sigorta poliçesinin imzası elle, faksimile baskı, zımba, ıstampa, sembol şeklinde mekanik veya elektronik herhangi bir araçla da atılabilir. Düzenlendikleri ülke kanunlarının izin verdiği ölçüde bu senetlerde yer alacak kayıtlar el yazısı, telgraf, teleks, faks ve elektronik diğer araçlarla yazılabilir, oluşturulabilir, gönderilebilir.

/3 Ticaret şirketleri ile gerçek ve tüzel kişi diğer tacirlere ilişkin olarak, bu Kanunun zorunlu tuttuğu bütün işlemler elektronik ortamda güvenli elektronik imza ile de yapılabilir. Bu işlemlerin dayanağı olan belgeler de aynı usulle elektronik ortamda düzenlenebilir. Zaman unsurunun belirlenmesi gereken ve yönetmelikte düzenlenen hallerde güvenli elektronik imzaya eklenen zaman damgasının tarihi, diğer hallerde merkezi veri tabanı sistemindeki tarih esas alınır.

/4 Şirket adına imza yetkisini haiz kişiler şirket namına kendi adlarına üretilen güvenli elektronik imzayla imza atabilirler. Bu durumda, kullanılacak nitelikli elektronik sertifikalarda sertifika sahibi alanı içerisine, sertifika sahibinin ismiyle birlikte temsil ettiği tüzel kişinin de ismi yazılır. Bu husus tescil ve ilan edilir.

Bu kısmı da sonlandırırken milli piyango biletlerinin de hamile yazılı, tedavüle çok sayıda çıkan bir kıymetli evrak türü olduğunu belirtelim.

6) Yatırım Amacı Taşıyıp Taşımamalarına Göre Kıymetli Evrak Türleri

- Menkul kıymet olan kıymetli evrak

- Menkul kıymet olmayan kıymetli evrak

Her menkul kıymet bir kıymetli evraktır ama her kıymetli evrak bir menkul kıymet değildir. Menkul kıymet bir yatırım aracıdır ve menkul kıymet dediğimiz zaman akla ilk gelmesi gereken şey Sermaye Piyasası Kanunu’dur. Çünkü buna ilişkin düzenlemeler Sermaye Piyasası Kanunu’nda yer almaktadır.

Menkul kıymet ne işe yarar?

Türk Ticaret Kanunu’nun değişmesi ile Sermaye Piyasası Kanunu da değişti. Eskiden Sermaye Piyasası Kanunu’nda menkul kıymet kavramı tanımlanmıştı. Dönemsel gelir getiren, yatırım amacı taşıyan kıymetli evrak türüdür diye tanımlanmıştı. Yani buradan çıkan sonuca göre menkul kıymet bir borcun ödenmesi için kullanılmıyor, yatırım amacı için kullanılıyor. Dönemsel gelir getirmesi ise uzun vadede, yani bir ve daha üstü sürelerde gelir getirir. Bu tanım Sermaye Piyasası Kanunu’ndan kaldırıldı. Şu anda menkul kıymetin tanımı yoktur ama nelerin menkul kıymet olduğu sayılmıştır. Altına dayanan kira sertifikaları, tahviller, hisse senetleri, depo sertifikaları, finansman bonoları vs. kıymetli evraklara örnektir. Ayrıca menkul kıymetler için sınırlı sayı ilkesi de geçerli değildir. Çünkü menkul kıymet oluşturma yetkisi Sermaye Piyasası Kurulu’na verilmiştir.

7) Hak Sahibini Teşhis Etme İşlemine Göre Kıymetli Evrak Türleri

Borçlu borcunu öderken hak sahibini teşhis edip ona göre ödeme yapması gerektiğini yukarıda bahsetmiştik. Senedin türü devir şekline bakılarak ayırt edilir.

a) Nama yazılı senetler --> temlik ve zilyetliğin devri

b) Emre yazılı senetler --> ciro ve zilyetliğin devri

c) Hamile (hamiline) yazılı senetler --> zilyetliğin devri

Kaynaklar

Türk Ticaret Kanunu

Mehmet Bahtiyar, Kıymetli Evrak Hukuku (İstanbul: BETA, 2017)

İlgili Makaleler